1、调增调减的项目不需要做账务处理,不需要补缴企业所得税★■■,也没有需要退的预缴企业所得税的,不需要做账务处理。2、企业经过调整,预缴的企业所得税大于全年应缴纳的企业所得税,应该申请退税★★■◆■,账务处理是做上面补缴税款的相反分录★★■◆■。

借:应交税费-应交企业所得税费用贷:银行存款结转以前年度损益调整借:利润分配-未分配利润

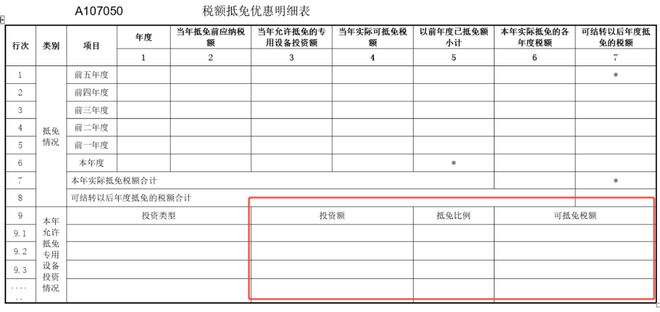

根据《财政部 税务总局关于节能节水、环境保护■■★■、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定★■■■,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次★◆◆◆★,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

三、企业所得税汇算清缴后,有退税1000元◆■◆,可以不退吗◆■■?汇算清缴补税规定:纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款◆◆■★★;汇算清缴退税规定:根据《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)第二条规定,纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的◆■■,纳税人应及时申请退税,准备相关资料按需要配合提供,主管税务机关将及时按照有关规定办税,不在抵缴其下一年度应缴企业所得税税款。

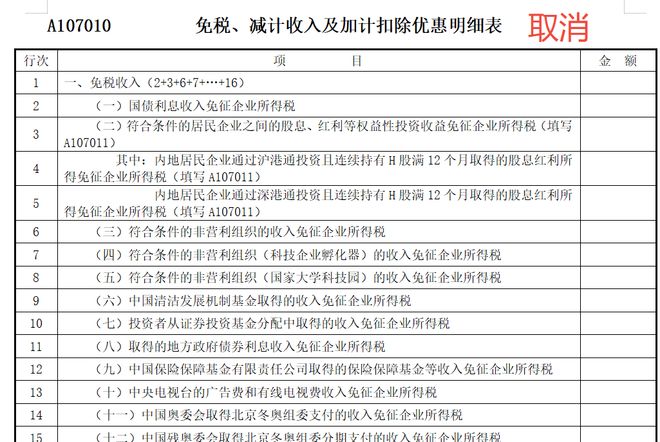

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)★◆★■★。

企业所得税纳税人可以通过电子税务局或办税服务厅进行汇缴申报。网上申报更便捷,建议纳税人选择网上申报方式◆◆。

我要办税—一般退(抵)税管理。一般退(抵)税管理—误收多缴退抵税,点击税票信息查询根据【票证种类】选择税收电子缴款书,在【税票号码】中输入对应的完税凭证的原凭证号即可查询;在退抵税(费)明细界面将查询到的退税信息勾选并点击确定,在此界面填写本次退抵税额★★■◆,并将附送资料中的完税费(缴款)凭证复印件/税务机关认可的其他记载应退税款内容的资料上传即可点击下一步办理。

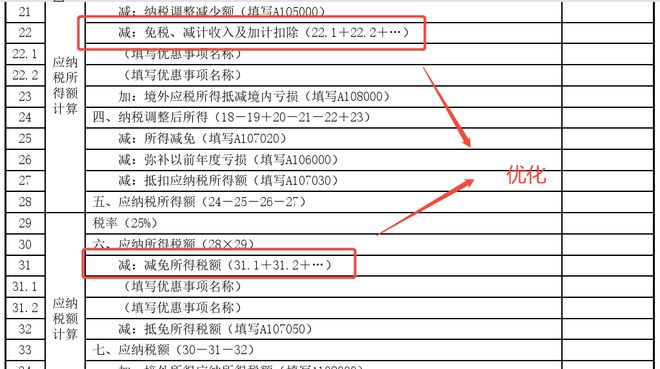

三是优化优惠事项填报方式。取消《免税★◆、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040)■★,将“免税、减计收入及加计扣除◆★★”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

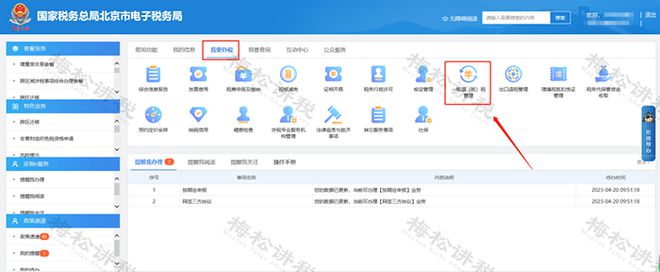

纳税人可以登录全国统一规范电子税务局(点击右上角【登录】选择【企业业务】,输入社会统-信用代码/纳税人识别号及账号★◆、密码登录电子税务局。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)■★◆■◆■、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

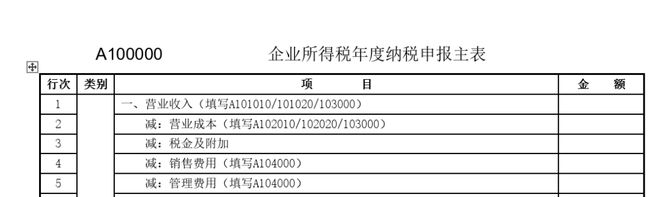

一是修改表单名称■◆★■◆■。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

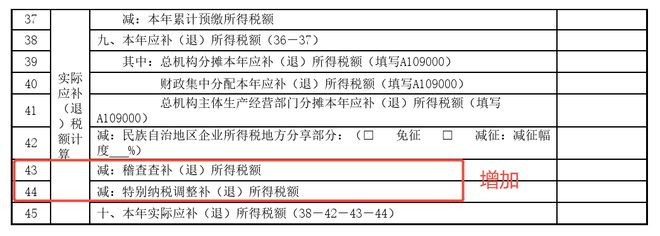

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则◆◆,根据最新财务报表样式优化调整◆■★★“利润总额计算”相关行次。同时,增加■■◆■“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报★◆■◆。

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止◆■■,纳税人无需分别计算前三季度■◆★■■■、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次★★◆◆■■,并对◆■★“加计扣除比例及计算方法”的填报口径进行调整。

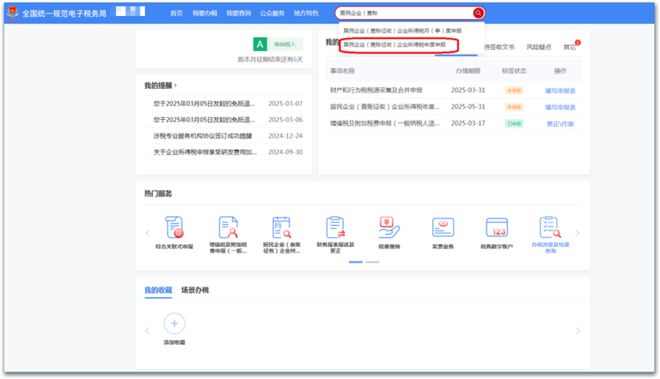

路径三:在右上角搜索框直接搜索◆◆■■★◆“居民企业(查账征收)企业所得税年度申报”进入汇算清缴

汇缴期后,新电局提供给纳税人3次线上申报更正机会■◆★★◆,前两次无需申请,第三次需要纳税人填写《企业所得税汇算清缴期后更正申请表》并由税务机关审核。更正申报次数按照正常报送的次数算★■◆★◆,不考虑24小时内重复申报的情形。第四次更正申报需要到办税大厅办理。

对高新技术企业、技术先进型服务企业◆★★★■★、动漫企业、实行清单管理的软件集成电路企业、非营利组织★■◆★◆■、文化转制企业等需要认定取得相应资质的纳税人,取得相应资质后方可按规定享受税收优惠★■。

1月20日,国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》,明确了对2025年企业所得税汇缴申报表进行调整◆★★。

凡从事生产■◆◆◆★★、经营的居民企业所得税纳税人均应按照规定进行企业所得税汇算清缴。跨省◆◆◆★■★、自治区、直辖市和计划单列市◆■★★,省内跨市汇总纳税企业的一级分支机构也应参加汇算清缴。

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊◆★■◆■★,再由总◆◆■◆★■、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。(注★■■■◆:此处变化较大,详细讲解请看文章第二部分。)

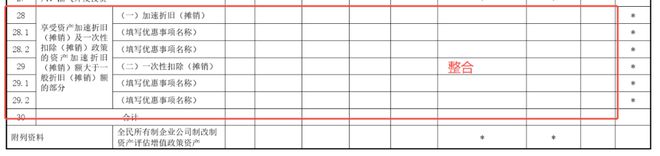

参照主表优惠事项填报方式◆■■★,对《资产折旧◆◆◆★■★、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

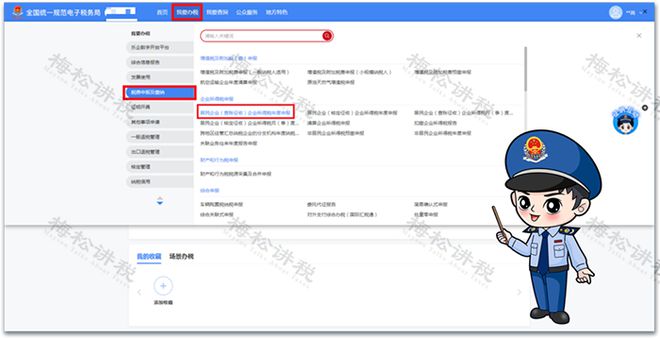

路径一:通过【我要办税】-【税费申报及缴纳】-【居民企业(查账征收)企业所得税年度申报】进入汇算清缴

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报◆■。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的■■,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

近期,广东、浙江、河南、山东■★■、四川★◆◆、海南、上海等多地发布一系列稳岗扩就业的措施,包括持续实施阶段性降低社保费率、继续发放稳岗返还补贴等多项措施■◆,收到稳岗补贴需要交税吗◆■?赶紧一起来看看~

0668-2366028

0668-2366028

点击咨询

点击咨询