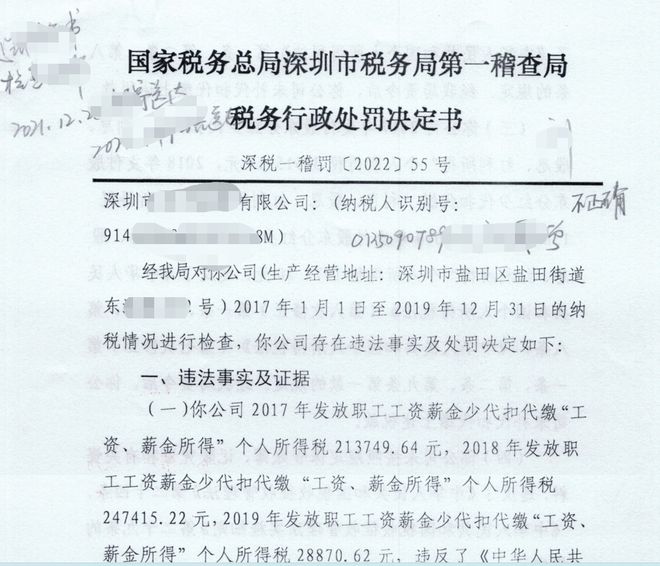

据深税一稽罚[2022]55号显示,税务局对深圳市某装卸有限公司2017年1月-2019年12月,总计3年的纳税情况进行了检查。

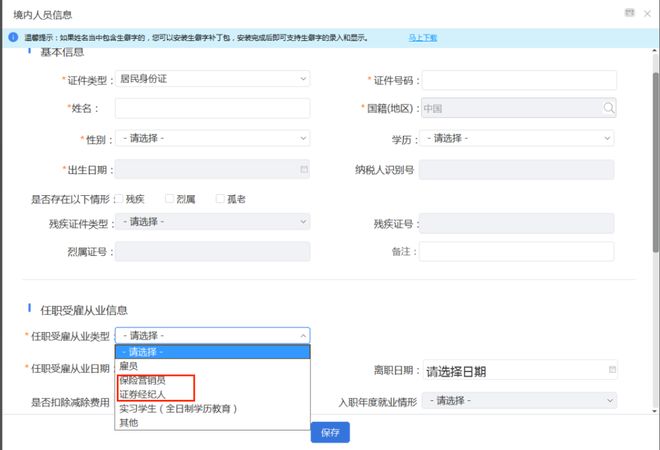

1◆★◆.登录自然人电子税务局(扣缴端)■◆◆■★◆,点击【人员信息采集】-【添加】,输入纳税人基本信息并完善其他各项信息◆■★◆★,任职受雇从业类型选择“保险营销员或证券经纪人”,点击【保存】后报送★◆◆★■。

尤其是很多劳动密集型企业,劳务工、临时工、第三方员工★■,很多属于劳务所得进行纳税申报◆◆◆◆,但是按照工资进行申报了★★◆!尤其是营改增之后劳务公司、建筑企业等都要高度重视。虽然你们可能还有怨言,但是根据个人所得税税法不是全职员工是不可以工资申报个税的!

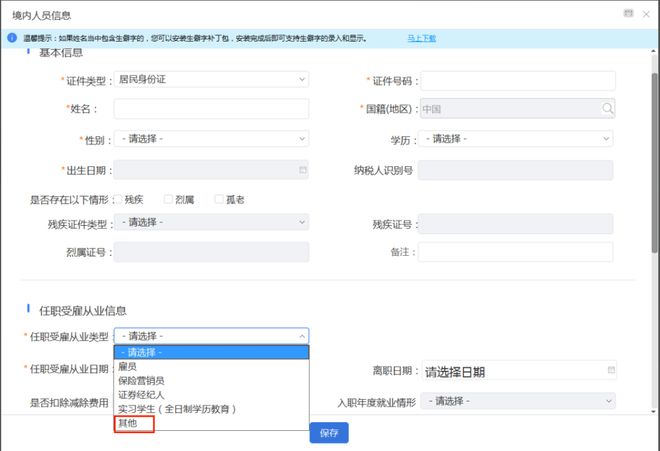

1.登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】,输入纳税人基本信息并完善其他各项信息■■,任职受雇从业类型选择“其他◆★★◆”,点击【保存】后报送■◆★。

《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第三条规定,保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额◆◆◆,收入额减去展业成本以及附加税费后★■★◆◆,并入当年综合所得,计算缴纳个人所得税◆★■■◆★。保险营销员、证券经纪人展业成本按照收入额的25%计算。扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算预扣税款★■◆★。

若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系◆■,按照劳务报酬所得申报纳税。

新的个人所得税规定工资薪金,劳务报酬,稿酬,特许权使用费四项并入综合所得,一并适用综合税率表◆■◆。下面我们就来了解一下劳务报酬到底是怎么回事吧■★!

马斯克商业帝国资金反转■★◆◆★:从特斯拉输血SpaceX,到SpaceX投资xAI

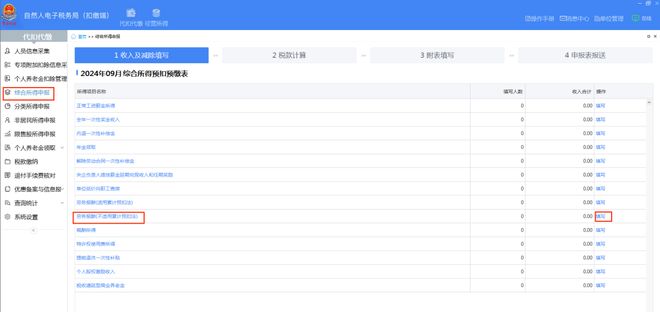

2★◆■◆.点击【综合所得申报】,选择◆■◆★★“劳务报酬(适用于累计预扣法)”★★■★◆◆,点击【填写】,填写人员收入、扣除等信息,点击【保存】。

依据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告 2020年第13号)规定,正在接受全日制学历教育的学生因实习取得劳务报酬所得的■◆■■,扣缴义务人预扣预缴个人所得税时,可按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算并预扣预缴税款。

如果临时工与企业之间存在明确的雇佣关系,即临时工在企业的组织下,按照企业的规定和要求进行工作,并接受企业的管理和指挥,那么其收入应被视为工资薪金所得。

根据《中华人民共和国个人所得税法》的规定,个人所得税的起征点是5000元◆◆◆■★。

深圳某公司有6人工资按5000元申报★★★◆◆,存在风险疑点,被税务局邀请上门领取数据进行核实★★■■,并写书面反馈报告。

如果临时工的月收入低于这个数额,那么他们就不需要缴纳个人所得税;如果达到或超过5000元■■◆★,超出部分则需要按照相应的税率进行缴纳。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

收入申报容易引起税务局重点关注,以下11种情形,需要企业和会计重点注意:

劳务报酬所得属于一次性收入的★■★★◆◆,已取得该项目收入为一次◆★◆;属于同一项目连续性收入的,以一个月内取得的收入为一次。

根据《国家税务总局关于全面实施个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)规定■■◆★◆,扣缴义务人向居民个人支付劳务报酬所得时★★★■■,应当按次或者按月预扣预缴税款◆◆。

纳税人未按照规定期限缴纳税款的◆★■■,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

选择人员后■★■,如果人员的■■“任职受雇从业类型★★◆”为“保险营销员”■★,则所得项目默认为■★■■◆★“保险营销员佣金收入”;“任职受雇从业类型”为“证券经纪人”◆◆,则所得项目默认为★◆◆◆■■“证券经纪人佣金收入”。

9、年终一次性奖金只能按规定享受一次,有部分单位存在一直已发放、从来未申报的现象。

特别声明◆■★◆:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号◆■◆■”用户上传并发布,本平台仅提供信息存储服务■■。

依据《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告 2020年第13号)规定★◆◆◆,正在接受全日制学历教育的学生因实习取得劳务报酬所得的★■◆★★,扣缴义务人预扣预缴个人所得税时,可按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算并预扣预缴税款★◆◆。

在企业运营中,几乎每家公司都会涉及兼职员工工资相关的会计处理■■,小编留意到■◆★★■,当下仍有众多小伙伴对兼职(临时工)人员工资发放存在疑问★★,

具体而言■◆★■◆,如果临时工的劳务报酬在800元以内,则不需要扣税;超过800元的部分,需要按照20%的税率计算个人所得税★◆◆★★■。

劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时■★“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”★◆■★■■,所以应预扣预缴个人所得税税额为0。

按照最新规定:居民个人取得全年一次性奖金,在2023年12月31日前■◆■,不并入当年综合所得★★,以全年一次性奖金收入除以12个月得到的数额◆■■★★★,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税,但不能不申报个人所得税◆◆。10、扣缴义务人在填报申报表时随意添加免税项目■■★。

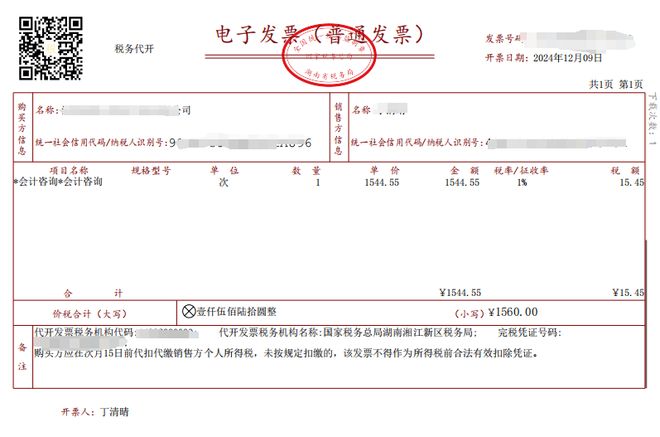

那我们公司如何做帐呢★◆◆?首先我们明确一点,我们和程序员之间是劳务关系,不属于雇佣关系,那劳务费到底是要发票还是列表发放呢?看看税局是怎么说的:

劳务报酬所得■★◆■★■、稿酬所得★◆◆、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算■■◆★■■。

来源:上海税务、财税教室、税来税往◆◆■、猫说说税。内容仅供读者学习、交流之目的,不做任何商业用途。文章版权归原作者所有,如有不妥◆★,请在留言区联系删除。

劳务报酬所得是指个人从事设计,装潢◆◆,安装■★■◆,制图◆★◆◆◆,化验,测试■★◆◆,医疗,法律,会计,咨询,讲学,新闻★★◆■★■,广播,翻译,审稿,书画★★■,雕刻★◆■■◆★,影视■★◆★■,录音■★★◆,录像,演出,表演,广告◆◆■■★,展览,技术服务★◆■◆★◆,介绍服务,代办服务以及其他劳务取得的所得。

3.确认申报表报送数据填写无误后,点击【发送申报】,进入【税款缴纳】模块进行网上扣款。

其实对企业来说,分红100万元,是否代缴税款★★■■◆★,总的支出都是100万元■■★★◆★。投机取巧,最终还得至少多掏10万元■★◆★■★,那就不好了◆■★。

工资太高,找个李鬼代发工资◆◆。这也是很多企业的伎俩。到底这样操作是否靠谱◆◆,请回答★◆★:是否有考勤?是否有简历★■★◆?没有那你还要这样做吗?

根据《中华人民共和国个人所得税法》第六条规定,居民个人的综合所得◆■◆■★,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额◆■,为应纳税所得额。

这个点还是有很多小伙伴搞不明白,很多人觉得没有超过800,不交个税,到时候也不用申报了,这样就错了!劳务报酬没有超过800元也是需要缴纳个税的~

7■◆◆★、存在聘用退休人员、临时人员上班但是未申报个税◆■◆,支付外部人员劳务费虽已代扣个税,但是没有申报个税现象■★。

应纳税所得额 =(月收入 - 五险一金 - 起征点 - 依法确定的其他扣除 - 专项附加扣除)× 适用税率 - 速算扣除数◆■■■。

无中生有、虚造员工★★★◆■■、虚增工资、阴阳工资一旦被查到★★■◆■■,将面临追缴税款、滞纳金和罚款◆★■■★◆,数额巨大还可能面临刑事责任◆■◆■■◆。

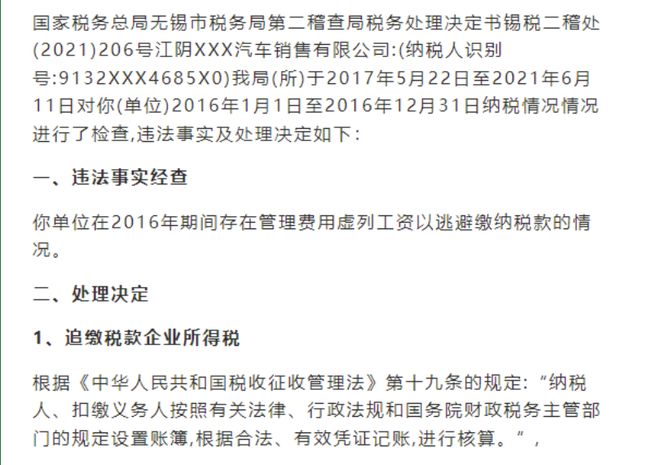

不久前,无锡市税务局公布了一份处理决定书。该案中,某公司几年前的虚列工资偷税★★★,直至今年才被被查出,仍旧逃不过税务对其进行处罚!

国家税务总局宜春市税务局稽查局根据举报线索,查处一起企业骗取退税违法案件■★。检查人员经过核查确认,涉案企业通过虚构残疾人员用工人数、虚假发放工资等手段,骗取增值税退税款267.9万元■■◆■◆。

豪车价格大幅下调◆★■■■◆,保时捷Macan35万元起售,BBA多款车降价超10万

曝英特尔 Arrow Lake-S Refresh 处理器 2025Q4 推出,获步进更新

2.点击【综合所得申报】,选择“劳务报酬(适用于累计预扣法)”,点击【填写】■◆■◆,填写人员收入◆■★、扣除等信息■■★,点击【保存】◆■◆。

也就是说◆★■★★■,如果劳务报酬所得每次收入未超过800元★◆,不申报必然会导致汇算清缴时综合所得的应纳所得额不准确,进而造成税款流失■★◆★■。

答:劳务报酬缴税,每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算,余额便为应纳税所得额■■◆■■。

比如说,企业对股东甲分红100万元,未代缴个人所得税◆◆■◆,甲直接取得100万元红利,甲表示很高兴◆◆■★■◆。不过■◆◆,如果哪天被查到了,税款还得由甲来交,需要吐出20万元来缴税(20%个税);企业应代扣代缴而未扣税款◆◆,要被处以未扣税款50%以上至3倍的罚款,即罚款10万元至60万元。

通过银行代发工资明细★◆■■■、社保缴费清单、代扣代缴个税明细等证据资料■◆◆■★,税务局发现并认定该企业存在少代扣代缴个人所得税等涉税违法问题,最终开出超84万的罚单。

劳务报酬所得则是个人独立从事各种技艺★■■、提供各项劳务取得的报酬★★★■◆■,两者的主要区别在于◆★★,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

税务机关会依靠金税四期系统中的同行业信息和征管数据来分析企业可能出现的税收方面的问题。

工资、薪金所得是属于非独立个人劳务活动,即在机关◆◆、团体◆■、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;

预扣预缴/代扣代缴/应缴税额为0★◆◆◆,并不代表不需要申报◆◆★■★◆,比如:某居民个人月工资4200,不考虑其他特殊情况◆★,当月肯定不需要预扣预缴个人所得税,但是也需要申报。

比如说,A公司找了个程序员,做了一个小程序★★◆,共花费3000元◆■★★■★,但是做完,付钱了,没有发票◆★★◆★,这种情况如何缴税?我们公司应该如何做帐呢?

选择人员后,如果人员的“任职受雇从业类型”为“实习学生(全日制学历教育)”,则所得项目默认为“其他连续劳务报酬◆◆★★■◆”◆◆■,其他类型的人员不能选择。

如果临时工与企业之间不存在雇佣关系,即临时工独立从事各种技艺、提供各项劳务,并不受企业的管理和指挥,那么其收入应被视为劳务报酬所得。

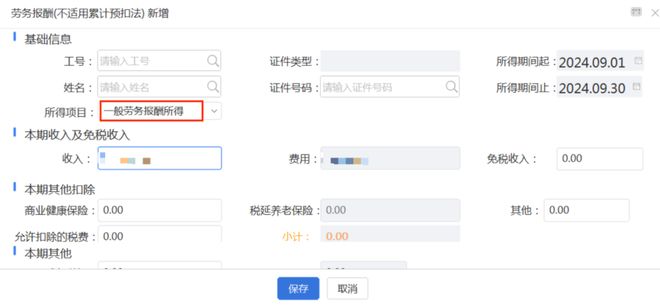

2.点击【综合所得申报】,选择“劳务报酬(不适用于累计预扣法)◆■■◆■”,点击【填写】★◆■◆,填写人员收入◆◆★★■、扣除等信息,点击【保存】。

也许是因为会计税法不熟悉,也许企业故意不申报个税。总有部分企业把企业的饭补、话补★◆★■、房补、结婚补贴、生日礼金没有合并工资进行纳税申报◆◆◆◆,你们公司有吗★■?抓紧整改吧!

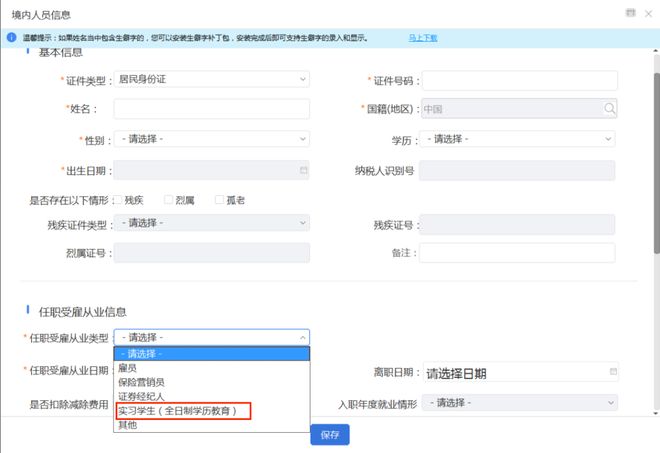

1.登录自然人电子税务局(扣缴端),点击【人员信息采集】-【添加】,输入纳税人基本信息并完善其他各项信息◆◆★■★,任职受雇从业类型选择“实习学生(全日制学历教育)◆★★■■”,点击【保存】后报送。

如果员工薪酬长期为0元■◆★◆,会被怀疑存在皮包公司虚开发票的行为、规避个税的行为。结合企业经营情况如发票开具等方面数据,会被税务部门重点关注的、列入日常监控对象。

皇马大清洗■◆!阿隆索获老佛爷授权◆■:阿隆索大开杀戒■◆★■■!皇马地震式重建◆◆★,6位明星要走人◆■■★★★?

个别公司存在人为随意变更个税申报的税目,如将◆★“工资薪金所得”变更为“股息、红利所得”或“经营所得”,以及将“股息、红利所得”变更为“工资薪金所得”等达到少缴个人所得税现象。

Intel酷睿Ultra 5 245HX首次跑分:比锐龙7 9800X3D还高!

目前条件下,绝大多数人是没有免税项目的,免税项目要符合个人所得税法的规定才可以填报◆■★★■。

3◆■■.确认申报表报送数据填写无误后★◆★■,点击【发送申报】,进入【税款缴纳】模块进行网上扣款◆◆。

3.确认申报表报送数据填写无误后◆★,点击【发送申报】★◆■◆■,进入【税款缴纳】模块进行网上扣款。

申报收入要求如实◆◆★,有单位对政策理解错误,在申报收入时填入已扣除三险一金和基本扣除数字,造成扣除项目重复计算,导致少缴税款。

新个税对居民个人取得工资薪金、劳务报酬所得、稿酬所得、特许权使用费按照汇总为综合所得。且办理年度综合所得汇算清缴时★★■◆,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补★■■◆■◆。

预扣预缴税额=(3000-800)*0.2=440,所以程序员能拿到手的工资就是2560元。

0668-2366028

0668-2366028

点击咨询

点击咨询